Платежное поручение, новые правила заполнения

|

С 2021 года снова введены изменения в оформление и подготовку платежных документов для перечисления налогов и страховых взносов. Ниже приведены правила заполнения полей нового платежного поручения. Платежки для перечисления налогов НДФЛ, УСН и страховых взносов в ФНС РФ и ФСС - соцстрах. А также применение ККТ в безналичных расчетах.

В статье рассмотрим очень важные вопросы:

НОВОЕ ПЛАТЕЖНОЕ ПОРУЧЕНИЕ - ПЛАТЕЖКА в 2024При уплате в бюджет налогов и страховых взносов используйте типовые бланки платежек. Форма и поля платежного поручения, номера и наименования его полей приведены в приложении 3 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П. Что за статью сметы нужно заполнить в платежке? Правила заполнения новых платежных поручений в 2024 году при перечислении налогов платежей в бюджет утверждены приказом Минфина России от 12 ноября 2013 г. № 107н. Эти правила распространяются на всех, кто перечисляет платежи в бюджетную систему РФ:

Арест банковского счета Касса нужна при безналичных расчетахИзменили требование, при каких способах расчетов надо применять ККТ. В законе появилось понятие «безналичный порядок расчетов». До поправок закон о ккт требовал применять ККТ только при наличных расчетах и безналичной оплате с использованием электронных средств платежа (ЭСП). Определение ЭСП есть в Законе от 27.06.2011 № 161-ФЗ «О национальной платежной системе». Это, например:

Услуги оплачиваются по безналу: нужно ли применять ККТ? Организация получает оплату за услуги по безналичному расчету. Должна ли она выдавать кассовые чеки заказчикам услуг? На этот вопрос Минфин ответил в письме от 18.12.20 № 03-01-15/111195. Кассовая техника применяется на территории России в обязательном порядке всеми организациями и ИП при осуществлении ими расчетов (за исключением ряда случаев). При этом под расчетами понимаются, в частности, прием и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы и услуги. Об этом сказано в статьях 1.1 и 1.2 Федерального закона от 22.05.03 № 54-ФЗ. На этом основании в Минфине полагают, что при получении оплаты за оказанные услуги в безналичном порядке, организация должна применять контрольно-кассовую технику. ККТ при безналичных расчетах: что изменилось БылоККТ применяют при приеме или выплате денежных средств с использованием наличных и (или) электронных средств платежа за реализуемые товары, выполняемые работы, оказываемые услуги… СталоККТ применяют при приеме (получении) и выплате денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги… С 3 июля 2018 года закон требует применять ККТ при любом способе безналичной оплаты. Например, при оплате по квитанции или платежкой через банк. Но дополнительно пробивать чеки нужно будет только с 1 июля 2019 года. Безналичные платежи, кроме электронных средств, освободили от ККТ до 1 июля 2019 года (п. 4 ст. 4 Закона от 03.07.2018 № 192-ФЗ). Ответы на частые вопросыНужно ли сейчас применять ККТ при безналичных расчетах с физлицами? Да, нужно. С 1 июля 2018 года необходимо применять ККТ, но только при расчетах с помощью электронных средств платежа. Например, при оплате через электронные кошельки и онлайн-банк. По новым способам безналичной оплаты действует отсрочка до 1 июля 2019 года. То есть при оплате квитанций и платежных поручений через операциониста в банке ККТ надо будет применять только с 1 июля 2019 года. Это следует из пункта 1 статьи 1.2, абзаца 21 статьи 1.1 Закона от 22.05.2003 № 54-ФЗ, пункта 4 статьи 4 Закона от 03.07.2018 № 192-ФЗ. Требуется ли использовать ККТ при безналичных расчетах с организациями и ИП? Нет, при безналичных расчетах с организациями и ИП применять ККТ не надо в принципе. Исключение – расчеты с предъявлением электронного средства платежа. Например, при расчетах с использованием карты. Если расчеты проходят через систему «Клиент-Банк», то ККТ не требуется. Это безналичная оплата без предъявления электронного средства платежа. Об этом сказано в пункте 9 статьи 2 Закона от 22.05.2003 № 54-ФЗ.

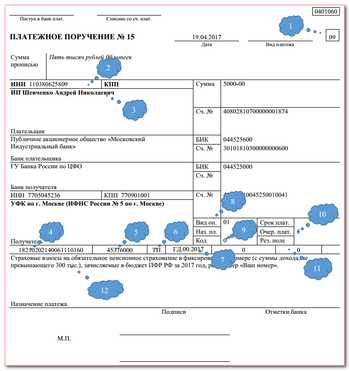

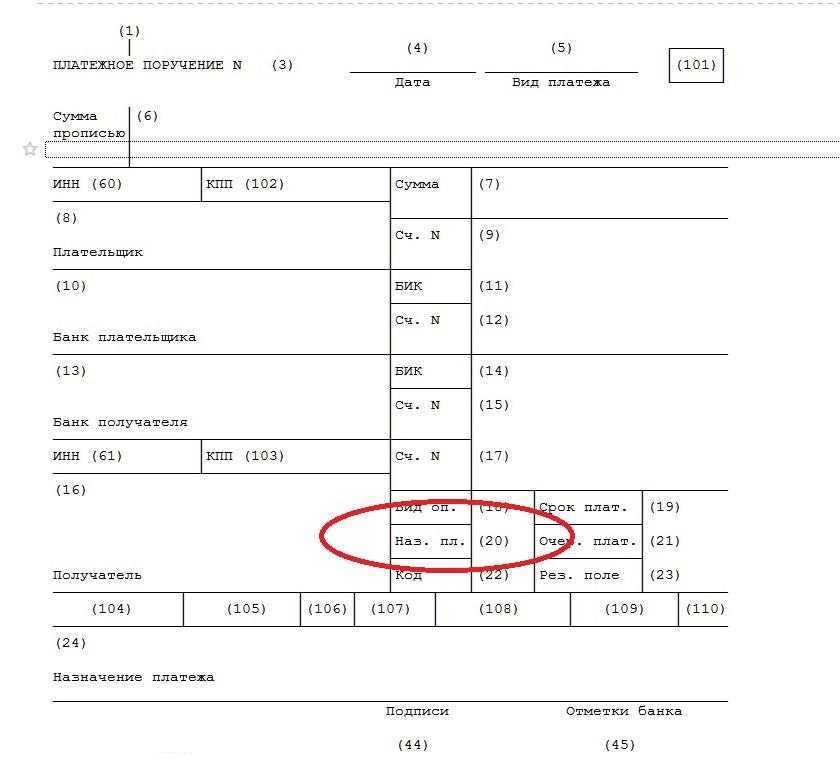

Заполняем поля порученияВ новых платежных поручениях 2024 на уплату налогов и страховых взносов в бюджет нужно указывать: При перечислении страховых взносов в поле 101 указывать статус 01 для работодателей и 09 для ИП (ранее было 08). В поле 104 указывается значение КБК. ✅ Если кбк неверно указан в платежке на уплату налогов, то нужно уточнить платеж. В поле 105 пишется код ОКТМО. Размер кода имеет 8 знаков (для муниципальных образований и межнаселенных территорий) или 11 знаков (для населенных пунктов). ✅ С 2018 г. в Московской области нужно будет указывать в документах новые ОКТМО Значения полей платежки 106-109 смотрите ПРАВИЛА ЗАПОЛНЕНИЯ полей 104-110, 22 (код), 24 (назначение платежа) ПРИКАЗ 107н. В поле 110 при перечислении налогов с 2015 года не нужно будет заполнять поле «110» указывать в нем тип платежа (пени, проценты, штраф, задолженность). Тип платежка налоговики и фонды могут идентифицировать по КБК. Сумма платежа прописью поле 6 указывается только на бумажном носителе, в электронном варианте сумма прописью не проставляется. В поле 20 указывается кодовое назначение платежа платежного поручения. Например, коды для различных видов доходов работника, которые нужно указыватьс 1 июня 2020 г. В поле 21 " Очередность платежа" нужно писать цифру 5, а раньше было 3. ⭐ Изменения внесены в статью 855 ГК РФ. Банк не должен отказывать в приеме бумажного платежного поручения, если в нем неверно заполнен реквизит «Очередность платежа». Eсли ваш обслуживающий банк отказался исполнить платежку по этой причине, об этом можно сообщить в Центробанк. (Письмо Минфина от 04.10.2017 № 05-09-06/64623) В поле 22 реквизите "Код" распоряжения о переводе денежных средств указывается уникальный идентификатор начисления УИН. ⭐ Письмо ФСС РФ от 21 февраля 2014 г. № 17-03-11/14–2337 , разъяснения ФНС России Требование о необходимости заполнения реквизита "Код" распространяется на распоряжения о переводе денежных средств, формы которых установлены Положением Банка России № 383-П. ⭐ УИН в реквизите КОД платежки, поле 22. Разъяснено какое значение УИН ставить к реквизите КОД в поле 22 платежного поручения. Уплата налогов за третьих лиц: как заполнить платежкуС 30.11.2016 года появилась возможность перечисления в бюджет налогов за другое лицо (как юридическое, так и физическое). ФНС рассказала, как заполнить платежку при уплате налога «за того парня». Юридические лица могут перечислять налоги со своего счета за другие организации, а руководители вправе погашать налоговые обязательства компании за счет своих средств. Это справедливо и в отношении сборов, пеней, штрафов, страховых взносов и распространяется на плательщиков сборов, налоговых агентов и ответственного участника консолидированной группы налогоплательщиков. ⭐ ФНС России в письме от 25.01.18 № ЗН-3-22/478@ рассказала, как в таких случаях нужно заполнять поля «ИНН», «КПП» и «Плательщик» платежных документов. В заполнении поля платежки 24 «Назначение платежа» указывается дополнительная информация, связанная с перечислением средств в бюджет и внебюджетные фонды. Например, при уплате страховых взносов в данном поле можно указать краткое наименование внебюджетного фонда (ФСС, ФФОМС или ПФР) и регистрационный номер организации. Если перечисляется налог, укажите наименование налога и за какой период производится уплата. Например: «Уплата НДС за I квартал 2017 года», «Уплата налога на прибыль за I квартал 2017 года». При этом общее количество знаков в поле «Назначение платежа» не должно превышать 210 символов (приложение 11 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П).

Индивидуальные Предприниматели (ИП) при заполнении платежки, новых платежных поручениях 2024 должны также указывать адрес своей регистрации или места жительства, заключенный в символы «//». В поле 8 платежки предприниматель заполняет фамилию, имя, отчество и в скобках - "ИП", а также адрес регистрации по месту жительства или адрес по месту пребывания (если нет места жительства). До и после информации об адресе надо поставить знак "//". Пример: Петров Иван Петрович (ИП) //г.Москва, Петровка 38, каб.35// Ставьте КПП и ОКТМО того обособленного подразделения, за работников которого компания перечисляет НДФЛ ⭐ Письмо ФНС России от 12 марта 2014 г. № БС-4-11/4431@ Письмом Федерального казначейства № 42-7.4-05/5.3-836 от 20.12.2013 года. Время с 01.01.2014 по 31.03.2014 назначено переходным периодом, в течение которого указывать УИН можно. Но не обязательно. С 1 апреля 2014 порядок указания идентификаторов будет обязательным. Количество символов в полях 8 и 16: «плательщик» и «получатель» не должно быть больше 160. ⭐ См. письмо ПФР №АД-03-26/19355 от 05.12.13 Правила оформления всех других платежей, кроме налогов, взносов и оплаты муниципальных и государственных услуг, остаются прежними. Важно! Налогоплательщик, узнавший, что из-за ошибки, допущенной в платежном поручении. Налог не отражен на лицевом счете. Должен совершить определенные действия. О них читайте тему "Что делать, если в платежке на уплату налогов была допущена ошибка". ✅ Открыт раздел с образцами платежных поручений для организаций и ИП по всем налогам и сборам. Заходите в любое время. Скачивайте заполненные примеры платежек 2024.

| ||||||||||||||||

|

Феликс

13 фев. 2023 18:32

| |

|

Как сделать и заполнить, а также распечатать платежное поручение в режиме онлайн на сайте налоговой ?

| |